Автор:

Janice Evans

Дата На Създаване:

25 Юли 2021

Дата На Актуализиране:

1 Юли 2024

Съдържание

Банковите клиенти винаги се интересуват от това колко ще получат лихва по банков депозит. Да, можете просто да умножите сумата на депозита по лихвения процент, но би било много по -точно да използвате формула, която отчита факта, че лихвата може да бъде сложна. Отново не вземайте под внимание допълнителни вноски - и особено редовни допълнителни вноски -. Тази статия ще ви покаже как да използвате стандартната формула за изчисляване на лихвите по депозитите за изчисляване на месечната капитализирана лихва и как да използвате формулата за натрупани спестявания за изчисляване на размера на лихвите, спечелени по депозити на редовни интервали.

Стъпки

Метод 1 от 1: Изчисляване на лихвата по депозита

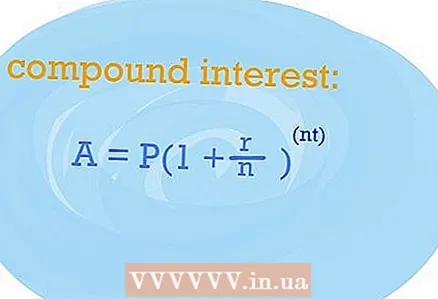

- 1 За да изчислите колко ще получите като лихва по депозита, използвайте формулата за изчисляване на сложна лихва. С негова помощ можете да разберете колко лихва ще получите за една година, ако имате само един депозит. Формулата на сложната лихва е добра, защото дава по -точни резултати, когато депозитът се отвори с капитализация на лихвите.

- Нека да разгледаме променливите, използвани в стандартната формула. Между другото, вземете вашето споразумение за откриване на депозит, той ще ви е необходим. И така, формулата се състои от следните променливи: авансово плащане (P), лихвен процент (r), брой години (t), сума начислена лихва (n). Лихвата по депозита (А) е решението на уравнението, а стойността (n) трябва да бъде 365 с дневна капитализация на лихвите, 12 с месечна и 4 с тримесечна капитализация, съответно.

- След това просто използвайте стандартната формула, замествайки вашите данни на мястото на определени променливи. Строго погледнато, формулата има следната форма: A = P (1 + r / n) ^ (nt).

- Трябва правилно да идентифицирате стойностите на всяка от променливите. Използвайте споразумението за откриване на депозит в банката, свържете се с нейния представител. Трябва да разберете следните стойности: авансово плащане (P), лихвен процент (r), брой години (t), начислена лихва (n). Лихвата по депозита (А) е решението на уравнението, а стойността (n) трябва да бъде 365 с дневна капитализация на лихвите, 12 с месечна и 4 с тримесечна капитализация, съответно.

- Нека да разгледаме променливите, използвани в стандартната формула. Между другото, вземете вашето споразумение за откриване на депозит, той ще ви е необходим. И така, формулата се състои от следните променливи: авансово плащане (P), лихвен процент (r), брой години (t), сума начислена лихва (n). Лихвата по депозита (А) е решението на уравнението, а стойността (n) трябва да бъде 365 с дневна капитализация на лихвите, 12 с месечна и 4 с тримесечна капитализация, съответно.

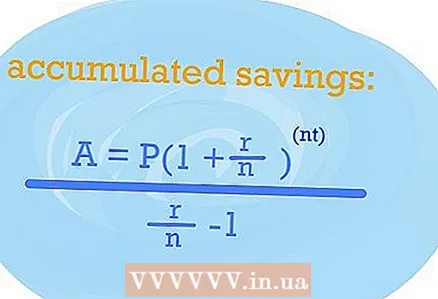

2 Използвайте формулата за натрупани спестявания, за да определите NIR. EPS, това е и ефективният лихвен процент, ще покаже колко лихва ще получите при редовно попълване на депозита и една или друга капитализация.

2 Използвайте формулата за натрупани спестявания, за да определите NIR. EPS, това е и ефективният лихвен процент, ще покаже колко лихва ще получите при редовно попълване на депозита и една или друга капитализация. - Така че, ако редовно попълвате депозита си, тогава трябва да използвате следната формула: A = P (1 + r / n) nt / (r / n) -1. Променливите остават същите, така че просто включете желаните стойности в съответните части на уравнението. Резултатът ще бъде EPS.

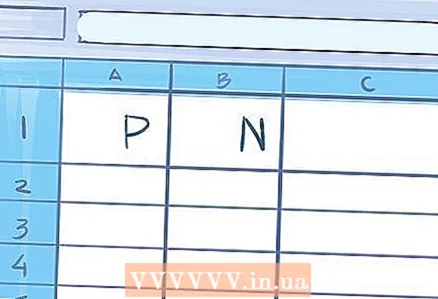

- 3 Използвайте електронна таблица, за да направите изчисления, ако срокът на депозита е повече от година. Може би там ще бъде още по -лесно.

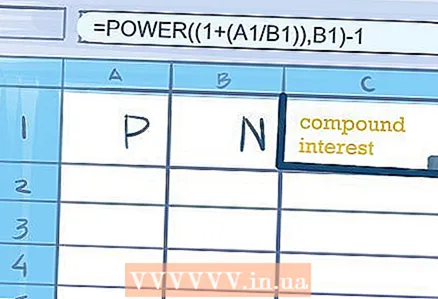

- В клетка А1 въведете лихвения процент, а стойността на капитализацията (365/12/4 и т.н.) - в клетка В1.

- В клетка C1 или някоя съседна клетка въведете следната формула, за да изчислите сложната лихва "= POWER ((1+ (A1 / B1)), B1) -1". Кавички не са необходими. В клетката, в която сте въвели формулата, ще се покаже сумата, получена от лихвите по депозита за годината.

- В клетка А1 въведете лихвения процент, а стойността на капитализацията (365/12/4 и т.н.) - в клетка В1.

Съвети

- Използвайте безплатни онлайн калкулатори, за да разберете колко лихва ще получите по депозит при определени условия. Има нещо подобно на уебсайта banki.ru.