Автор:

Laura McKinney

Дата На Създаване:

2 Април 2021

Дата На Актуализиране:

1 Юли 2024

Съдържание

Знанието как да изчислявате лихва на ден може да бъде много полезно при изчисляването на това колко пари ще спечелите или ще платите, когато изплатите заем. Методът за изчисляване на лихва на ден се използва и в много бизнес приложения, като например изчисляване на лихви, дължими от клиенти или доставчици. Изчисляването на лихвите в личните финанси може да ви помогне да оцените разходите за закриване на ипотека или да оцените опциите за спестяване и инвестиране. Ето как да изчислите точната лихва на ден за редица различни приложения.

Стъпки

Метод 1 от 3: Изчислете дневната лихва с калкулатор

Съберете необходимата информация за изчисляване на лихвата. Необходимата информация включва сумата, която ще инвестирате или спестите, срока и препоръчителния лихвен процент. Можете да имате повече променливи, ако искате да сравните различни опции.

- За всяка опция ще трябва да направите отделен проблем, за да можете да сравнявате.

Стартирайте приложението за електронни таблици на вашия калкулатор, за да изчислите лихвените проценти. Трябва да въведете данните от стъпка 1 в определени клетки на работния лист и след това да формулирате формула. След като формулирате формулата, можете лесно да оцените различни опции.- Популярни програми за електронни таблици са Microsoft Excel и iWork Numbers.

- Можете също така да намерите безплатно приложение за електронни таблици онлайн като Google Docs или Zoho Sheet.

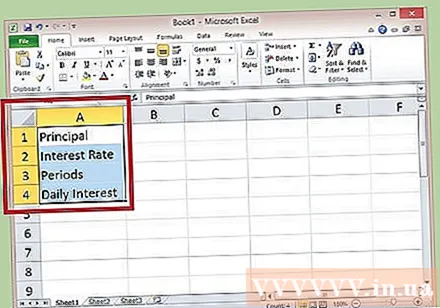

Задайте етикет на ред 1-4 от колона А, който е главница, лихва, срок и дневна лихва, съответно. Можете да разширите клетка, като щракнете върху реда вдясно от номера на колоната, A, B или C и т.н. (стрелката показва, че можете да извършите действие.) Но този етикет е само за справка.

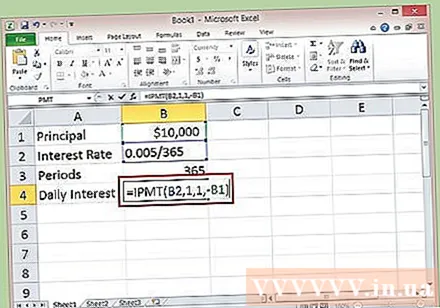

Въведете конкретните числа в редове 1-3 на колона Б, за да съответстват на етикета в колона А. Преобразувайте процентната ставка в десетична форма, като процентната ставка се раздели на 100 на процентната ставка. Временно оставете клетка B4 (Лихва на ден) празна.- Лихвеният процент обикновено се изчислява ежегодно; Така че, за да получите дневната ставка, трябва да разделите годишната ставка на 365.

- Например, ако инвестираният ви капитал е 10 000 щатски долара и тези спестявания печелят лихва от 0,5%, ще въведете „10000“ в клетка B1 и ще въведете „= 0,005 / 365“ в клетка B2.

- Падежът определя колко дълго инвестицията ви остава незасегната, освен ако не се добавят начисления на лихви. В този пример ще използваме едногодишен период за изчисляване, така че клетка B3 ще бъде въведена "365".

В клетка B4 създайте функция за изчисляване на дневната лихва по годишен лихвен процент. Тази функция е специална формула, предоставена от дизайнер на електронни таблици, за да улесни изчисленията ви. За да създадете функция, първо щракнете с мишката в клетка B4, за да я изберете и след това щракнете вътре в лентата с формули.

- Въведете "= IPMT (B2,1,1, -B1)" в лентата с формули. И след това натиснете клавиша Enter.

- Дневната лихва, спечелена от горния капитал, за първия месец е $ 1370 / ден.

Метод 2 от 3: Изчислете ръчно дневната лихва

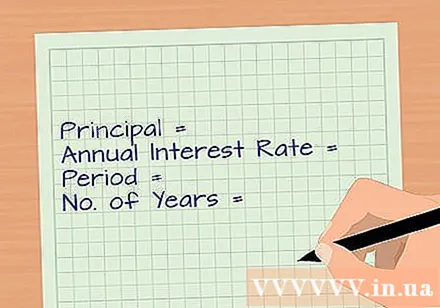

Съберете подробностите, необходими за изчисляване на лихвата. Необходимите данни включват колко ще инвестирате или спестите, колко дълго ще инвестирате или спестите и препоръчителния лихвен процент. Може да се нуждаете от няколко различни лихвени процента, ако искате да сравните множество опции.

Преобразувайте лихвените проценти от проценти в десетични. Разделете процента си на 100, след това разделете това число на броя дни в годината, 365 дни. Резултатът е лихвеният процент, който замества формулата.

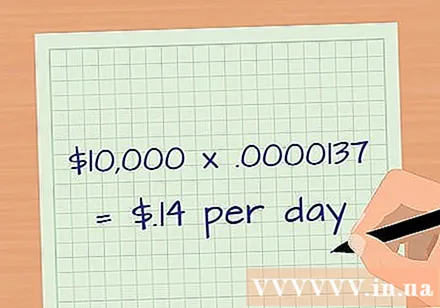

- Годишният процент от 0,5% или 0,005, разделен на 365, е 0,00137% или 0,0000137.

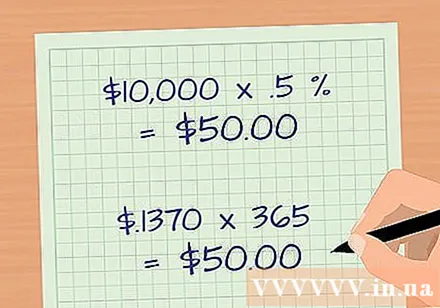

Умножете главницата по дневния лихвен процент. Като вземем и данните от примера в стъпка 1, основната сума е 10 000 USD, умножена по 0,0000137, получаваме 0,1370 USD. След закръгляването сумата на лихвата, която печелите, е около 0,14 USD / ден.

Проверете отново вашите изчисления. Умножете главницата, 10 000 долара, по годишния лихвен процент като процент от 0,5% или 0,005, за да изчислите ръчно лихвата. Резултатът е 50 USD. Междувременно вземате дневната лихва от 0,1370 долара, умножена по 365 дни; също получи резултата от 50 USD. реклама

Метод 3 от 3: Изчислете начислената дневна лихва

Съберете необходимата информация. Освен ако не изтеглите натрупаната си дневна лихва, тя ще бъде добавена към вашата главница, което е чудесен начин за спестяване. За да изчислите начислените лихви, имате нужда от вашата главница, годишен лихвен процент, брой периоди на начисляване годишно (365 дни) и период на депозит.

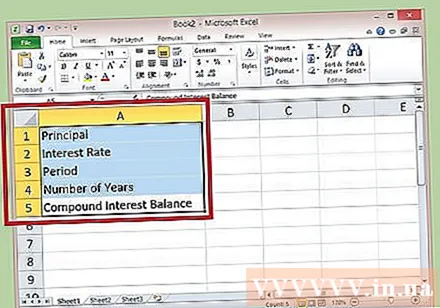

Отворете любимите си електронни таблици, като например Microsoft Excel. Задайте етикетите за редове 1-5 в колона А като главница, лихвен процент, срок, години и баланс на интересите, съответно. Можете да разширите клетка, като щракнете върху реда вдясно от номера на колоната, A, B, C и т.н. (знакът със стрелка показва, че можете да извършите действие).Забележка: тези етикети са само за справка.

Въведете подробни данни за изчислението в редове 1-4 от колона Б, така че да съответстват на страничния етикет. Периодът е 365, а броят на годините е броят на годините, които искате да изчислите. Временно оставете клетка B5 празна (кутия с натрупана лихва).

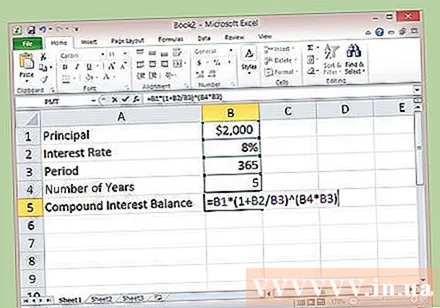

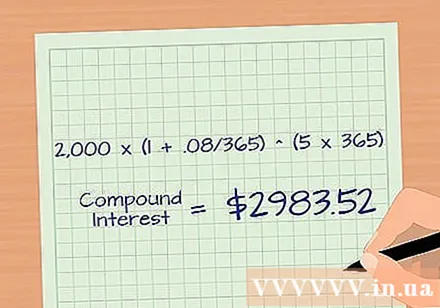

- Например главницата = 2000 USD, лихвеният процент = 8% или 0,08, срокът = 365 и броят на годините е 5.

Щракнете в клетка B5, за да изберете клетката, и след това щракнете вътре в лентата с формули, за да въведете тази формула: = B1 * (1 + B2 / B3) ^ (B4 * B3) и натиснете Enter. Общо начислените главница и лихви на ден са 2 983,52 долара след 5 години. Чрез това можем да видим, че реинвестирането на спечелената лихва е много добра идея.

Изчислете ръчно натрупаните лихви. Приложете формулата: Първоначална сума на инвестицията * (1 + Годишна лихва / Кумулативен срок в годината) ^ (Брой години * Период, натрупан през годината). ^ Тук е степента на степен.

- Например, като се използват данните от примера в стъпка 3, главница: 2000 $, лихвен процент: 8% или 0,08, кумулативен срок: 365 и години: 5. Натрупана лихва = 2000 * 1 + .08 / 365) ^ (5 * 365) = $ 2,983.52.

Съвети

- Можете да използвате функцията IPMT, за да определите дневната лихва върху вашата ипотека. Например, ако продадете дома си в средата на месеца, окончателният ви баланс ще се променя всеки ден. Вашият дневен лихвен процент може да определи точно колко е балансът ви.

- Можете също да използвате функцията IPMT, за да определите дневната лихва върху разсрочените плащания от клиенти.

Внимание

- Всяка държава или всеки регион, щат (за САЩ) има различни разпоредби относно лихвените лимити и относно начисляването на лихви. Ето защо, когато кандидатствате за бизнес, трябва внимателно и цялостно да проучите всички закони на региона или държавата, в която правите бизнес, преди да установите и включите политики за изчисляване на лихвените проценти бавно плащане.